股指股票配资 马明哲当组长、85后高管登上舞台, 中国平安业绩暴涨的背后

2024年股指股票配资,保险行业面临着重大的变革与挑战。低利率环境的持续对寿险行业产生了深远影响,利差损加剧与产品结构调整的双重压力成为主要难题。与此同时,财险行业也未能幸免,自然灾害频发和成本上升导致承保盈利面临不确定性。

然而,在政策层面的支持下,如“新国十条”、DRG改革和商保年金等措施,为行业带来了一线希望,推动了市场逐步复苏。

中国平安在这场行业变革中的表现如何,是否具有样本意义,值得我们关注。

尤其是“50后”马明哲的战略部署与“85后”蔡霆的创新思维,打好了怎么一个“配合”,是否对中国平安的发展产生了积极影响,也尤为值得关注。

财经观察站 作者:白鹿

01

这波增长能持续吗?

根据年报,中国平安2024年年报显示,归属于母公司股东的营运利润为1218.62亿元,同比增长9.1%;归母净利润为1266.07亿元,同比增长47.8%;营业收入为10289.25亿元,同比增长12.6%。通过有效的战略布局与执行,中国平安巩固了市场地位,呈现出可持续的增长势能。

相比同业,中国平安交出的这份答卷也可圈可点。

中国人寿公告显示,在中国企业会计准则下,公司2024年年度归母净利润约1023.68亿元到1126.05亿元。

中国太保公告显示,预计该公司2024年年度归属于母公司股东的净利润约为422亿元到463亿元,与上年同期相比,预计增加约149亿元到190亿元,同比增加约55%到70%。

从平安的寿险新业务价值看,2024年度达400.24亿元。这背后,与AI的加持也不无关系。年报显示,通过智能核保、智能理赔、智能续期,中国平安已实现93%的寿险保单秒级核保,寿险保单闪赔占比达56%。

图源:中国平安2024年年报

而平安的13个月保单继续率为96.4%,较为稳定,但在激烈的市场竞争中,长期留存率也难免会存在一定的不确定性。

图源:中国平安2024年年报

对比2024年上半年同业数据,中国平安寿险及健康险的新业务价值为223.2亿元,同比增长11.00%,在规模与增长潜力方面的平衡,赋予其更多的未来发展空间。相比而言,中国人寿新业务价值为322.62亿元,同比增长18.60%,表现同样强劲。尽管中国太平的增速高达83.60%,但其新业务价值仅为66.94亿元,整体规模较小,尚需进一步扩大规模以支撑持续增长。

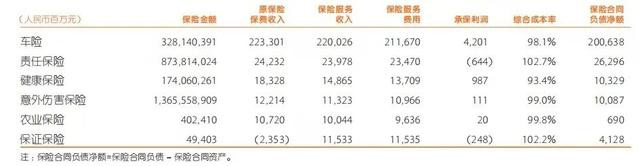

根据年报,平安财险的保费收入为3218.21亿元,增长了6.51%。

图源:中国平安2024年年报

车险的综合成本率飙升到了98.1%,同比多了0.3个百分点,主要是受自然灾害频发和市场竞争加剧的影响。

不过,数字化却为平安车险带来明显提效。年报披露,针对车险定损管理难,中国平安研发并上线了全球首个图像识别车险闪赔系统,实现拍照上传秒级定损,定损速度提升4,000倍。

图源:中国平安2024年年报

非车险业务,比如责任险、健康险和意外险,正在变成“金矿”,利润率就像是重新启动的引擎,复苏得比较快,综合成本率也下降了7.8个百分点。

当然,从2024年上半年同业数据来看,中国人保财险的业务收入2923.07亿元,增长4.15%,说明整个行业增速处于低位。

从渠道结构看,2024年,中国平安的代理人渠道新业务价值同比增长26.5%,银保渠道猛增62.7%。

图源:中国平安2024年年报

其中,代理人数量回升至36.3万,同比增长4.6%。马明哲认为,过去一年,平安寿险及健康险业务经营稳健发展,渠道改革成效显著。

那么,平安这一波增长能持续?马明哲在年报致辞中或道出了一丝真相,他说,“多元金融需求旺盛,医疗健康领域需求及潜力巨大,高质量养老服务需求及意愿强烈,平安‘综合金融+医疗养老’战略前景广阔。我们将进一步聚焦主业,提升客户经营水平,有效获客、活客、迁客、留客,实现‘三数’(个人客户数、客均合同数、客均利润)的稳健增长。”

02

利润狂飙的关键因素是什么?

过去一年,中国平安的净利润犹如“火箭”般飙升。然而,这背后的动力究竟是什么?

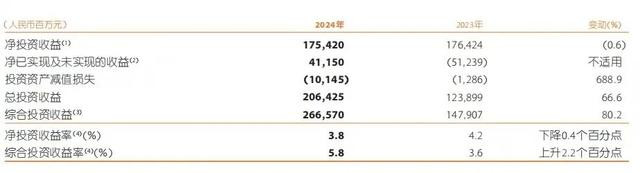

年报显示,2024年,中国平安实现归母净利润1266.07亿元,同比增长47.8%。其中,营运利润增长9.1%。

图源:中国平安2024年年报

2024年,平安的投资收益达到2665.70亿元,同比增长80.2%。这一增长主要得益于权益市场回暖。

图源:中国平安2024年年报

其综合投资收益率5.8%,同比提升2.2个百分点。

目前,平安的投资收益已接近总利润的65%,远超行业平均水平(约55%),但过度依赖投资端可能带来不稳定的风险。

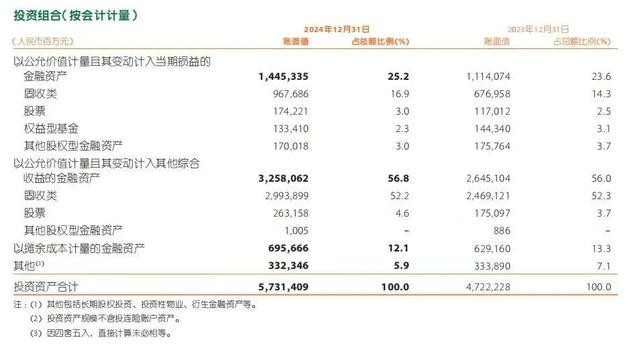

2024年,平安的保险资金投资组合规模为5.73万亿元,同比增长约21.37%。用马明哲在年报致辞中的话说就是,“保险资金投资业绩优良”。

图源:中国平安2024年年报

对比2024年上半年同业数据可知,五大上市险企都在加大长期利率债与价值股配置,中国平安与同行趋势一致。

而平安业绩飙升的关键因素,除了主业和投资收益外,以下因素也值得关注:

一是,董事长马明哲亲自担任组长的“百千万工程”,成为平安2024年业绩增长的重要推动力。他将普惠金融、绿色金融和乡村治理深度融合,带领平安开拓新疆域。通过创新的金融产品和公益项目,平安为小微企业和乡村经济提供了强有力的支持,并有效推动了绿色金融的可持续发展。

同时,年轻化的管理层也为平安业绩增长带来新动力,85后高管蔡霆登上“舞台”,凭借在数字化转型和创新业务上的丰富经验,带领公司实现管理效率和客户体验的双提升。

再者,数字化的加持,AI大模型的落地,也是平安促增长的关键一环。譬如,平安健康构建的“平安医家人”医生工作台和“平安医博通”多模态大模型,打造了12个系列的业务模型群,实现AI赋能医疗全流程业务场景,助力“平安家医”服务效能提升约62%。自主研发AI辅助诊疗系统,搭建领先的远程诊疗平台,数据显示,目前,已覆盖超过2,000种疾病的诊断知识,智能推荐准确率达99%,辅助诊断准确率在95%以上。

在这背后,是平安自研大模型的“功劳”。通过三层大模型体系,支持语音大模型、语言大模型、视觉大模型等,场景准确率行业领先;打破数据壁垒,打造三大金融数据库、五大医疗数据库,包含30万亿字节数据,成为全球最大金融、医疗数据库之一;深挖业务场景,广泛应用、服务于全集团85个大模型场景,加速推进生态圈建设。

此外,中国平安2024年业绩增长与新会计准则的实施也有一定关系。新准则要求更多金融资产按照公允价值计量,这使得公司财务报表更能实时反映市场波动,尤其在股市和债市回暖时,平安能够捕捉到投资收益的增长。

这种透明度提升了财务报告的准确性,尤其对于长期持有的资产,帮助平安在市场复苏时实现利润增长。虽然新会计准则增加了财务报表的波动性,但也为平安带来了更多的盈利机会,推动了其业绩的提升。

03

主业为新兴业务“带路”

随着市场环境的变化,平安未来发展中的新兴业务与主业就像两条并行的赛道,各自拥有发展和增长潜力。

中国平安正在加速医疗养老业务布局,多个城市已建立康养社区。在市场的强烈期待中,医疗养老被视为中国平安的“第二增长曲线”。

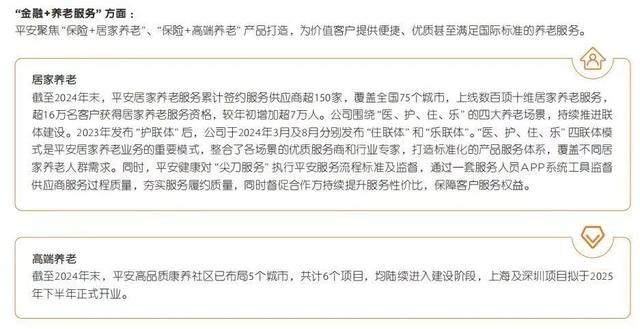

2024年,平安的居家养老服务全面形成“医、护、住、乐”联体模式,截至2024年末累计签约服务供应商超150家,覆盖全国75个城市,上线数百项十维居家养老服务,超16万名客户获得居家养老服务资格,这就像一张不断扩展的“网络”,正在逐步连接更多地需要帮助的人。

图源:中国平安2024年年报

与此同时,平安的高端康养社区正在像“种子”一样逐步在各地“发芽”,预计2025年将在五个城市“开花结果”。这一领域符合未来刚需,平安在这一领域的进展比较迅猛。

不过,和同行类似,平安的养老业务不仅需要巨额的“前期投资”,还需要尽快找到一条“稳定而持续”的盈利道路,这决定了它是否能在这片“新兴领域”站稳脚跟。

结语:

2024年,中国平安交出了“超高分”的成绩单,新业务价值、财险业务和投资收益等领域的强劲增长无不是“加分项”,值得点赞。

正如马明哲在年报致辞中所言,“回首2024,是修炼内功、固本筑基、稳中有进;展望未来,是整装前行、改革创新、跨越发展!”

“2025年是‘十四五’规划收官之年,也是‘十五五’规划的关键谋划之年,外部环境不确定性仍将持续股指股票配资,不同行业也在经历着深刻的变革与转型,中短期困难和挑战仍较严峻。但长期来看,我国经济运行长期向好的支撑条件和基本趋势没变,平安的金融、医疗、养老发展蕴藏着新的巨大动能”,马明哲如此说道。